Useat eri eri lainat ja luotot päällekkäin voi johtaa korkeisiin kuukausittaisiin kuluihin, kun jokaisesta velasta kertyy omat korkonsa ja kulunsa. Suomessa velkaongelmat eivät ole harvinaisia. Esimerkiksi vuoden 2024 lopussa ulosotossa oli ennätykselliset 264 124 henkilöä, joilla oli yhteensä 7,1 miljardin euron edestä velkoja.

Kokonaisuudessaan lähes joka kymmenes suomalainen joutui vuoden 2024 aikana ulosoton kanssa tekemisiin. Lisäksi talousneuvontaa tarjoava Takuusäätiö raportoi, että avun tarve on kasvanut huomattavasti: yhteydenottojen määrä säätiöön nousi alkuvuonna 2023 peräti neljänneksellä. Näissä olosuhteissa yhä useampi harkitsee yhdistelylainan ottamista, jolla hajallaan olevat velat voisi koota yhdeksi hallittavammaksi lainaksi.

| Vakuudellinen yhdistelylaina | Vakuudeton yhdistelylaina | |

|---|---|---|

| Tarvitaanko vakuuksia? | Kyllä – esimerkiksi asunto tai muu omaisuus | Ei – myönnetään ilman vakuuksia |

| Korkotaso | Alhaisempi (n. 2–6 %) | Korkeampi (yleensä 8–20 %) |

| Lainasummat | Teoriassa ei ylärajaa – riippuu vakuuden arvosta | Yleensä enintään 70 000 € |

| Takaisinmaksuaika | Pitkä – jopa 30 vuotta | Lyhyempi – tavallisesti 1–15 vuotta |

| Hakuprosessin nopeus | Hitaampi – vaatii lisäselvityksiä ja vakuusarviot | Nopea – onnistuu usein digitaalisesti minuuteissa |

| Myöntämisedellytykset | Edellyttää omaisuutta vakuudeksi ja maksukykyä | Riittävät tulot ja puhtaat luottotiedot |

| Riskit | Vakuuden menettäminen maksuhäiriötilanteessa | Korkeat korot ja mahdollinen ylivelkaantumisen riski |

Sisällysluettelo:

Mikä on yhdistelylaina?

Yhdistelylaina (tunnetaan myös termillä järjestelylaina) tarkoittaa uutta lainaa, jolla maksetaan pois vanhat velat yhdellä kertaa. Tavoitteena on saada paremmat lainaehdot (esimerkiksi matalampi korko tai pidempi takaisinmaksuaika) kuin alkuperäisissä veloissa, jolloin kuukausierät pienenevät ja korkokulut voivat vähentyä. Yhdistelylainan onnistuminen edellyttää kuitenkin, että lainanhakijalla on riittävä maksukyky hoitaa uusi laina suunnitelman mukaisesti.

Yhdistelylaina ei itsessään vähennä velan kokonaismäärää; kaikki vanhat velat muuttuvat yhdeksi uudeksi velaksi. Oikein toteutettuna se voi silti helpottaa velkojen hoitoa ja tulla edullisemmaksi, jos uuden lainan korot ja kulut ovat aiempaa pienemmät. Yksi isompi laina on usein helpompi hallita kuin monta pientä laskua eri eräpäivineen.

Yhdistelylaina on velkaantuneelle kuluttajalle keino selkeyttää taloudenpitoa. Kun pienet korkeakorkoiset luotot, kuten kulutusluotot, luottokorttivelat tai pikavipit, niputetaan yhteen, maksetaan jatkossa vain yhtä lainaa yhden koron mukaan. Näin ylimääräiset päällekkäiset lainanhoitokustannukset jäävät pois.

Yhdistelylainakaan ei kuitenkaan ole oikotie talousongelmista selviämiseen, ellei samalla puututa velkaantumisen perussyihin. Esimerkiksi Säästöpankki muistuttaa, että jos holtiton kulutuskäyttäytyminen jatkuu, pelkkä lainojen yhdistäminen ei riitä korjaamaan tilannetta. Ennen yhdistelylainan hakemista onkin syytä laatia realistinen budjetti ja varmistaa, ettei uutta velkaa synny taaskaan vanhojen päälle.

Yhdistelylainoja on Suomessa saatavilla pääasiassa kahta tyyppiä: vakuudettomia ja vakuudellisia yhdistelylainoja. Seuraavaksi perehdytään näiden kahden vaihtoehdon eroihin ja siihen, mitä hyötyjä ja haittoja niihin kumpaankin liittyy.

Vakuudeton yhdistelylaina

Vakuudeton yhdistelylaina tarkoittaa lainaa, jonka saamiseksi ei tarvita reaalivakuutta eli esimerkiksi maksettua omistusasuntoa. Käytännössä tämä on tavallinen kulutusluotto tai pankkilaina, joka myönnetään pelkästään hakijan taloudellisen tilanteen ja luottokelpoisuuden perusteella. Vakuudeton laina on tyypillinen ratkaisu silloin, kun velkoja halutaan yhdistää nopeasti ja ilman omaisuutta pantiksi. Monet pankit ja rahoitusyhtiöt tarjoavat vakuudettomia yhdistelylainoja, ja hakuprosessi tapahtuu usein verkossa muutamissa minuuteissa automatisoidusti. Päätöksen lainasta voi saada jopa saman päivän aikana, koska erillisiä vakuusasiakirjoja tai arviointeja ei tarvita.

Vakuudettomien yhdistelylainojen suuruus vaihtelee tyypillisesti muutamasta kymmenestä eurosta kymmeniin tuhansiin. Monilla palveluilla yläraja on noin 50 000–70 000 euroa. Tällainen laina sopii siis hyvin sellaisten pienehköjen tai keskisuurten velkojen yhdistämiseen, joita kertyy esimerkiksi kulutusluotoista, osamaksuista ja luottokorteista. Takaisinmaksuajat vakuudettomissa lainoissa liikkuvat yleensä 1–15 vuodessa, joskus jopa 20 vuoteen asti lainasummasta riippuen. Mitä pidempi laina-aika, sitä pienempi on kuukausierä, mutta sitä enemmän kertyy lopulta korkoja kokonaisuudessaan, joten sopivaa tasapainoa on harkittava tarkasti.

Koska vakuudettomassa lainassa lainanantaja kantaa suuremman riskin (ei pantattua omaisuutta varmistamassa saatavia), korkotaso on selvästi korkeampi kuin vakuudellisissa lainoissa. Tyypillinen vakuudettoman kulutusluoton nimelliskorko voi vaihdella noin 5–15 % välillä hakijan luottoluokituksesta riippuen, ja joissakin tapauksissa se nousee lähelle laissa sallittua enimmäiskorkoa. Suomen lainsäädäntö rajoittaa kuluttajaluottojen koron enintään 20 %:iin vuodessa, joten korkein mahdollinen korko esimerkiksi pikavipeissä tai joustoluotoissa on tämän mukainen. Usein yhdistelylainojen korot asettuvat jonnekin 8–14 % tienoille, jos hakijan maksukyky ja luottotiedot ovat kohtuulliset. On hyvä vertailla tarjouksia, sillä jokainen rahoituslaitos arvioi riskin eri tavoin. Lainojen kilpailutus voi säästää huomattavan summan korkokuluissa.

Hakuprosessin helppous on vakuudettoman yhdistelylainan merkittävä etu. Usein riittää, että täytät yhden verkkohakemuksen, johon voit listata yhdisteltävät velat ja toivomasi lainamäärän. Järjestelmät hakevat luottotietosi automaattisesti ja antavat alustavan lainatarjouksen nopeasti. Jos ehdot hyväksyy, rahat voidaan maksaa tilille jopa vuorokauden sisällä, ja voit itse hoitaa vanhojen velkojen poismaksun uudella lainalla. Jotkin palvelut hoitavat velkojen suoran kuittauksen asiakkaan puolesta, mutta yleensä vastuu on velallisella itsellään varmistaa, että vanhat lainat todella tulee maksettua pois yhdistelylainan turvin.

Vakuudettoman yhdistelylainan haittapuoli on korkeamman koron lisäksi se, että luottoraja tulee vastaan: jos velkoja on hyvin paljon, vakuudetonta lainaa ei välttämättä myönnetä riittävän suurta summaa niiden kaikkien kattamiseksi. Myös hakijan tulot ja maksukyky asettavat rajat. Jos taloudellinen tilanne on jo erittäin tiukka tai hakijalla on maksuhäiriömerkintöjä, uutta vakuudetonta lainaa on vaikea saada. Tällöin täytyy harkita muita ratkaisuja, kuten velkojen järjestelyä esimerkiksi ulosoton, sosiaalisen luoton tai Takuusäätiön takauksen avulla. Palaamme näihin vaihtoehtoihin myöhemmin.

Vakuudellinen yhdistelylaina

Vakuudellinen yhdistelylaina on laina, jonka ehdoksi asetetaan jokin vakuus, yleensä kiinteää omaisuutta kuten asunto, kiinteistö tai vaikkapa velallisen omistama sijoitusasunto tai kesämökki. Myös esimerkiksi omistusasunnon panttaaminen tai toisen henkilön antama takaus voivat toimia vakuutena. Vakuudellinen yhdistelylaina käytännössä yhdistetään usein asuntolainaan. Tyypillinen esimerkki on tilanne, jossa velallinen omistaa asunnon, ja pankki myöntää lisälainaa tai uudelleenrahoittaa olemassa olevaa asuntolainaa niin, että asiakas saa rahaa muiden velkojen poismaksuun. Tällöin uutta velkaa varten tehdään kiinnitys vakuudeksi kyseiseen omaisuuteen.

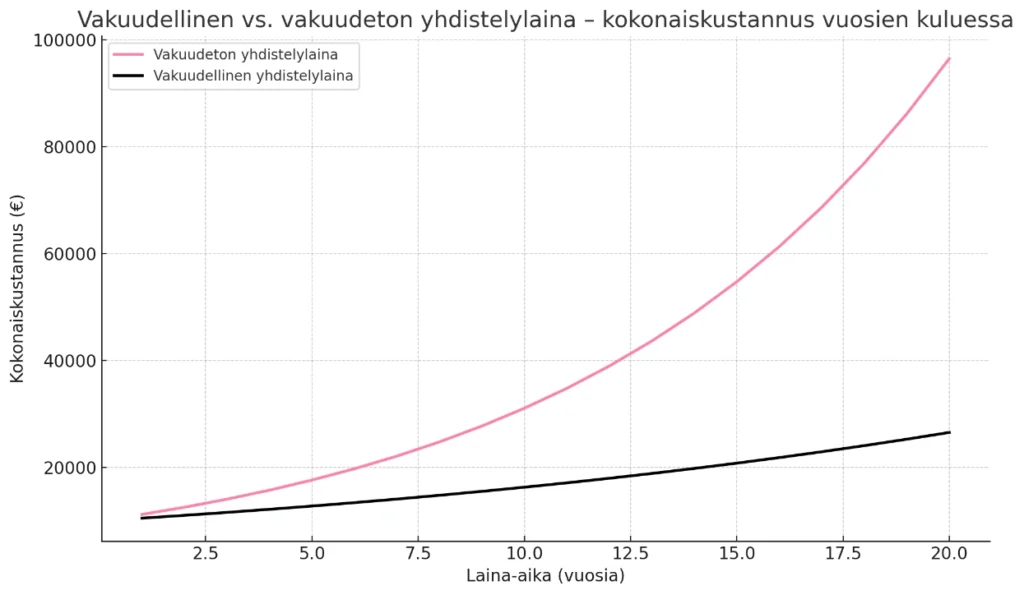

Koska lainanantajalla on vakuus turvanaan, vakuudellisen yhdistelylainan korko on selvästi matalampi kuin vakuudettomassa vaihtoehdossa. Käytännössä korkotaso voi lähestyä asuntolainojen tasoa. Viime vuosina asuntolainojen yleisin viitekorko, 12 kuukauden Euribor, on kuitenkin noussut yli 4 %:iin, joten vakuudellistenkin lainojen korot ovat kohonneet aiempien vuosien parista prosentista lähemmäs 5–6 % tasoa.

Tyypillisesti pankit tarjoavat yhdistelylainaa, jossa on Euribor-viitekorko (3 kk tai 12 kk) ja päälle yksilöllinen marginaali esimerkiksi 0,5–3 % luokkaa hakijan tilanteesta riippuen. Näin kokonaiskoroksi voi muodostua esimerkiksi ~5 %. Toisaalta, jos vakuudellinen järjestely toteutetaan laajentamalla asuntolainaa, alkuperäinen matala korkomarginaali voi koskea myös lisävelkaa, mikä tekee kustannuksesta erittäin edullisen vanhoihin kulutusluottoihin verrattuna (joiden korot ovat moninkertaisia).

Lainasumman suuruus vakuudellisessa yhdistelylainassa voi käytännössä olla hyvin suuri. Käytännössä ylärajaa ei ole muuta kuin vakuudeksi kelpaavan omaisuuden arvo ja lainanhakijan maksukyky. Pankki arvioi, kuinka paljon esimerkiksi asunnon arvosta voidaan käyttää lainojen vakuudeksi (yleensä esimerkiksi enintään 70–85 % asunnon arvosta voidaan kattaa lainalla). Jos vakuuksia on riittävästi, voidaan yhdellä vakuudellisella lainalla maksaa pois jopa satoja tuhansia euroja velkoja. Usein näin suuria summia tosin tarvitaan lähinnä, jos velallinen yhdistää myös asuntolainansa tai muita suuria luottoja samaan pakettiin. Tyypillisesti vakuudellista yhdistelylainaa haetaan kymmenien tai korkeintaan sadan tuhannen euron luokassa, mikä kattaa esimerkiksi useita kulutusluottoja ja luottokorttivelkoja.

Takaisinmaksuajassa vakuudellinen laina antaa huomattavasti enemmän liikkumavaraa. Kun vakuutena on asunto tai muu isompi omaisuus, pankki voi myöntää pitkän laina-ajan, usein 15–25 vuotta, joissain tapauksissa jopa 30–40 vuotta asti. Pitkä maksuaika pienentää kuukausittaista lyhennyserää huomattavasti verrattuna lyhyeen kulutusluottoon. Tämä voi tuoda velallisen arkeen tarvittavaa hengähdystilaa: jokainen kuukausi jää enemmän rahaa pakollisiin menoihin, kun velanhoitomenot pienenevät.

Mitä pidemmäksi laina-aika venyy, sitä enemmän lainasta kertyy lopulta kokonaiskorkoja. Esimerkiksi 5 000 euron velan maksaminen 5 vuodessa tai 15 vuodessa on eri asia. Pidempi maksuaika voi moninkertaistaa lopulta maksetun korkosumman, vaikka kuukausierä onkin houkuttelevan pieni. Tässä suhteessa vakuudellinen yhdistelylaina tarjoaa joustoa, mutta velallisen on syytä käyttää tuota joustoa viisaasti. Vakuudellinen vai vakuudeton yhdistelylaina tulee siis valita tarkasti.

Hakuprosessi ja vaatimukset vakuudelliselle yhdistelylainalle ovat tyypillisesti perusteellisemmat kuin vakuudettomalle. Pankki haluaa selvityksiä vakuutena olevan omaisuuden arvosta (esimerkiksi asunto vaatii usein uuden arvion, jos lainaa nostetaan merkittävästi). Myös lainanhakijan tulot ja menot käydään tarkkaan läpi, jotta varmistetaan kyky suoriutua suuremmasta lainasta.

Prosessi voi viedä aikaa useita päiviä tai jopa viikkoja, sillä päätökseen vaikuttaa usein pankin luottotoimikunnan arvio ja mahdolliset vakuusasiakirjojen käsittelyt. Toisaalta monet perinteiset pankit haluavat varmistaa, että yhdistelylaina todella parantaa asiakkaan tilannetta. Esimerkiksi eräs pankinjohtaja kuvailee, että yhdistelylainaa myönnetään harkiten ja vain tapauksissa, joissa asiakkaan velanhoitokyky varmasti kestää uudistuksen pitkällä tähtäimellä. Pankit noudattavat vastuullisen luotonannon periaatteita: tarkoitus on estää ylivelkaantumisen paheneminen, ei siirtää ongelmaa eteenpäin.

Vakuudellisen lainan iso etu on siis selvästi alhaisempi korko ja mahdollisuus suurempaan lainamäärään ja pidempään maksuaikaan. Haittapuolena on oman omaisuuden riski: jos velallinen ei suoriudu vakuudellisesta lainasta, hän voi menettää vakuutena annetun omaisuuden. Asunnon panttaaminen velkojen vuoksi on iso päätös, sillä pahimmillaan maksukyvyttömyys johtaa kodin realisointiin ulosottomenettelyssä. Siksi vakuudellinen yhdistelylaina on perusteltu vain, jos on vahva luottamus omaan takaisinmaksukykyyn jatkossa. Toisaalta vakuuden käyttäminen voi olla ainoa keino saada järkevän hintainen laina raskaassa velkakierteessä olevalle. Ilman vakuuksia korkokulut voivat jäädä niin korkeiksi, että talouden tasapainottaminen on vaikeaa.

Vakuudettoman ja vakuudellisen yhdistelylainan erot

Vaikka yhdistelylainan perusidea on sama riippumatta siitä, onko se vakuudeton vai vakuudellinen, käytännössä näiden vaihtoehtojen erot ovat merkittävät. Alapuolella on yhteenveto keskeisistä eroavaisuuksista velallisen näkökulmasta:

Vakuuksien tarve: Vakuudelliseen lainaan tarvitaan pantti (esim. asunto), vakuudettomaan ei. Tämä tarkoittaa, että vakuudeton laina on usein ainoa mahdollisuus, jos et omista omaisuutta, kun taas vakuudellinen edellyttää esimerkiksi omistusasuntoa tai muuta varallisuutta vakuudeksi.

Korkotaso: Vakuudellinen yhdistelylaina on yleensä koroltaan huomattavasti matalampi (marginaalikorot tyypillisesti muutaman prosentin luokkaa), kun taas vakuudeton laina on kalliimpi (tyypillisesti kaksinumeroinen korkoprosentti). Kuluttajaluottojen korko voi nousta jopa 20 %:iin saakka Suomessa, joten ero on merkittävä. Matalampi korko tarkoittaa pienempiä korkokuluja ja edullisempaa kokonaisuutta, jos muut ehdot pysyvät samoina.

Lainasummat: Vakuudellisessa järjestelyssä lainamäärä voi joustaa ylöspäin vakuuksien puitteissa. Käytännössä ylärajaa ei ole muuta kuin vakuudeksi kelpaavan omaisuuden arvo ja hakijan maksukyky. Vakuudettomissa yhdistelylainoissa katto tulee vastaan tyypillisesti kymmentuhansissa euroissa. Velalliselle tämä merkitsee, että hyvin suurten velkakokonaisuuksien yhdistäminen on käytännössä mahdollista vain vakuudellisella lainalla.

Takaisinmaksuaika: Vakuudellisessa lainassa takaisinmaksun voi halutessaan venyttää huomattavan pitkäksi, jopa vuosikymmeniksi, jolloin kuukausierän saa pieneksi. Vakuudeton laina on yleensä maksettava takaisin nopeammin, tavallisesti korkeintaan noin 5–15 vuoden aikajänteellä. Tämä vaikuttaa velallisen kuukausibudjettiin. Vakuudellinen laina antaa enemmän pelivaraa kuukausitasolla, mutta voi kestää huomattavasti pidempään ennen kuin velat on lopullisesti kuitattu.

Hakuprosessin nopeus: Vakuudettoman lainan voi usein saada käytännössä saman tien verkosta, kun taas vakuudellinen järjestely vaatii aikaa ja yhteydenpitoa pankkiin. Jos tilanne on kiireinen (esimerkiksi jokin vanha velka on menossa perintään ja yhdistelyllä on kiire), vakuudeton laina voi olla ainoa realistinen nopea apu. Vakuudellinen laina vaatii malttia ja paperityötä, mutta palkitsee yleensä paremmilla ehdoilla.

Ehdot ja vaatimukset: Vakuudettomissa lainoissa korostuu hakijan henkilökohtainen luottokelpoisuus; puhtaat luottotiedot ja säännölliset tulot ovat lähes välttämättömiä. Vakuudellisessa lainassa puolestaan vakuuden arvo ja laatu nousevat keskeiseen asemaan. Pankki arvioi, onko vakuus riittävä ja realisoitavissa tarvittaessa. Myös vakuudellisessa lainassa toki edellytetään, että hakija kykenee lainan hoitamaan tulojensa puolesta, mutta vakuus voi auttaa saamaan lainan sellaisessakin tilanteessa, jossa pelkkien tulojen perusteella laina jäisi ehkä saamatta.

Kumpi lainatyyppi kannattaa valita?

Päätös vakuudettoman tai vakuudellisen yhdistelylainan välillä riippuu ennen kaikkea hakijan omasta tilanteesta. Näitä seikkoja pohditaan, kun mietitään kannattaako lainojen yhdistely vai ei:

- Onko sinulla vakuudeksi kelpaavaa omaisuutta? Jos omistat esimerkiksi asunnon tai muuta arvokasta omaisuutta, vakuudellinen laina voi avata mahdollisuuden huomattavasti edullisempaan korkoon ja suurempaan lainasummaan. Toisaalta, jos et omista mitään arvokasta etkä halua riskeerata omaisuuttasi, vakuudeton laina on ainoa vaihtoehto.

- Kuinka suuri velkasumma on tarkoitus yhdistää? Pienempiin kokonaisvelkoihin (esim. muutama tuhat tai kymmenen tuhatta euroa) vakuudeton laina on usein riittävä ja järkevä. Hyvin suurissa veloissa (kymmeniä tuhansia euroja tai enemmän) vakuudellinen järjestely voi olla ainoa tapa saada tarpeeksi suuri laina yhdistelyyn, sillä harva rahoittaja myöntää vakuudetonta kulutusluottoa esimerkiksi 100 000 euroa.

- Mikä on taloudellinen tilanteesi ja aikataulusi? Jos tarvitset ratkaisun nopeasti, vakuudeton laina on nopeampi hankkia. Mikäli taas tilanteesi sallii harkinnan ja omaat vakuuksia, voi olla kannattavaa selvittää vakuudellisen lainan mahdollisuudet paremman koron toivossa. Myös tulotasosi vaikuttaa kannattaako vakuudellinen vai vakuudeton yhdistelylaina: jos pankki arvioi taloutesi kestävän suuremman vakuudellisen lainan, se voi pitkällä aikavälillä olla edullisempi ratkaisu.

- Kumpi tuo varmemmin helpotusta velkatilanteeseesi? Tavoitteena on löytää ratkaisu, joka keventää velanhoidon taakkaa eikä johda uuden velkakierteen syvenemiseen. Jos vakuudettoman lainan korko olisi yhä korkea ja kuukausierä lähes entisten velkojen luokkaa, hyödyt voivat jäädä pieniksi. Vakuudellisella lainalla taas kuukausierä saadaan usein selvästi alemmas, mutta jos laina-aika venyy hyvin pitkäksi, velka voi tuntua loputtomalta. Ole realistinen sen suhteen, kumpi vaihtoehto auttaa sinua paremmin hallitsemaan talouttasi.

Asiantuntijat korostavat, että yhdistelylainan ottamiseen tulee suhtautua realistisesti. Helsingin kaupungin sosiaalisen luototuksen päällikkö Anna-Mari Niiranen huomauttaa, että parhaimmillaan yhdistelylaina vähentää velallisen kuluja merkittävästi, mutta se ei ole automaattisesti oikea ratkaisu kaikille (yle.fi). Hänen mukaansa moni saattaa sortua ottamaan yhdistelylainan liian suurella kuukausierällä, jota ei sitten pystytäkään maksamaan, tai toisaalta valita hyvin pitkän maksuajan, jolloin korot kasaantuvat turhan suuriksi. Yhdistelylaina vaatiikin aina riittävää tulo- ja maksukykyä onnistuakseen. Jos uutta lainaa ei pysty hoitamaan suunnitellusti, velkaongelma vain pitkittyy tai pahenee entisestään.

Vakuudellinen vai vakuudeton yhdistelylaina – kokemuksia

Vakuudellinen vai vakuudeton yhdistelylaina? Tähän ei ole yksiselitteistä vastausta, sillä ratkaisu riippuu monesta asiasta, kuten lainamäärästä, omistuksesta ja maksukyvystä. Parhaan käsityksen vaihtoehtojen hyödyistä saa usein kokemuksista. Alla kolme eri elämäntilanteessa olevaa suomalaista kertoo, kuinka he selvisivät taloudellisista haasteistaan yhdistelylainan avulla.

”Vakuudellinen yhdistelylaina antoi rauhan takaisin”

“Olin pitkään vältellyt omien velkojen yhteissumman tarkastelemista, mutta lopulta tilanne alkoi painaa. Minulla oli useampi osamaksu ja pari kulutusluottoa, joiden kuukausierät tuntuivat loputtomilta. Omistan rivitalokolmion, ja pankin kautta selvisi, että voin käyttää asuntoani lainan vakuutena. Sain vakuudellista yhdistelylainaa alle viiden prosentin korolla, ja kuukausittainen kokonaismeno tippui lähes kolmannekseen. En voi sanoa, että kaikki olisi muuttunut kerralla, mutta taloudellinen stressi väheni huomattavasti. Nyt tiedän tarkalleen, mitä maksan ja milloin se on ohi.”

— Pekka

Pekan tilanne kuvaa monia suomalaisia, joilla on kertynyt useita lainoja ilman, että ne yksinään tuntuisivat ylitsepääsemättömiltä. Vasta kun kaikki kulut katsotaan yhteen, kokonaisuus paljastuu. Vakuudellinen laina mahdollisti hänelle matalamman koron ja pidemmän maksuajan, mikä rauhoitti arjen.

”Vakuudeton yhdistelylaina hoitui nopeasti, juuri silloin kun oli pakko toimia”

“Jouduin lomautetuksi kahdeksi kuukaudeksi, ja samalla kaatui pieni mutta tarkkaan laskettu budjetti. Olin käyttänyt luottokorttia arjen menoihin ja ottanut joustoluoton sen kattamiseen. En omista asuntoa, enkä olisi saanut ketään takaajaksi. Netissä kilpailutin lainoja ja sain vakuudettoman yhdistelylainan, jolla pystyin kuittaamaan vanhat velat. Korko ei ollut halvin mahdollinen, mutta kuukausierä oli silti pienempi kuin aiemmat yhteensä. Parasta oli, että päätös tuli lähes heti.”

— Laura

Lauran kokemus kertoo tilanteesta, jossa ei ole aikaa tai mahdollisuutta lähteä järjestämään vakuuksia. Tällöin vakuudeton yhdistelylaina voi olla realistisin vaihtoehto, varsinkin jos hakijalla on säännölliset tulot ja luottotiedot kunnossa. Vaikka korkotaso on yleensä korkeampi kuin vakuudellisessa lainassa, säästöä syntyy silti, kun useiden lainojen päällekkäiset kustannukset poistuvat.

”Vakuudeton laina sopi elämäntilanteeseeni paremmin – helppo ja nopea ratkaisu”

“Erosin vuosi sitten, ja sen myötä talous meni uusiksi. Yhteinen laina jäi, ja jouduin ottamaan toisen lainan päästäkseni tilanteesta eteenpäin. Pian minulla oli kolmet eri lyhennykset, ja ne veivät kuukaudesta toiseen kaiken jouston. En omista asuntoa, mutta palkkatuloni ovat vakaat. Päätin hakea vakuudetonta yhdistelylainaa, ja sen avulla sain kaikki kolme lainaa maksettua pois. Uudessa lainassa on viiden vuoden maksuaika ja selkeä kuukausierä. Ei se mitään ilmaista ollut, mutta sain hallinnan takaisin.”

— Mikael

Mikaelin tilanne on monelle tuttu: elämä tuo muutoksia, ja samalla talous joutuu koetukselle. Vakuudettomassa yhdistelylainassa ei vaadita omaisuutta eikä takaajia, mikä tekee siitä saavutettavamman ratkaisun silloin, kun tarvitaan yksinkertainen ja nopea tapa saada tilanne hallintaan.

Velkaantuneen kuluttajan näkökulma: muutama vinkki

Suomessa on useita tahoja, jotka tarjoavat apua velkaantuneille. Jos et ole varma yhdistelylainan sopivuudesta tai uutta lainaa ei sinulle myönnetä, kannattaa kääntyä maksuttoman velkaneuvonnan puoleen. Kunnalliset talous- ja velkaneuvojat sekä Takuusäätiön Velkalinja auttavat päivittäin ihmisiä laatimaan suunnitelmia velkojen hallintaan. Heiltä saa myös yksityiskohtaisempaa tietoa siitä kannattaako vakuudellinen vai vakuudeton yhdistelylaina teidän henkilökohtaisessa tapauksessanne.

Takuusäätiö voi myös tietyin ehdoin taata pankkilainan velkojen järjestelyä varten, mikäli sinulla itselläsi ei ole vakuuksia etkä saa lainaa markkinaehtoisesti. Takuusäätiön takaus on tarkoitettu juuri tilanteisiin, joissa velallinen on hoitanut asiansa muuten kunnolla, mutta korkeat kulutusluottojen korot estävät velkojen sulkemisen kohtuullisessa ajassa. Myös sosiaalinen luotto on joillakin hyvinvointialueilla tarjolla pienituloisille: se on matalakorkoinen laina, jolla voidaan yhdistää velkoja, mikäli hakijan maksukyky riittää ja kaikki vakuudettomat velat saadaan koottua sen piiriin.

Velkaantumisen ei pidä antaa jatkua yhdistelyn jälkeen. Kun vanhat velat on maksettu pois, on syytä välttää uuden velan ottamista. Muutoin yhdistelylaina jää vain väliaikaiseksi hengähdystauoksi, ja pian talous voi olla jälleen umpisolmussa. Jos kulutustottumukset olivat syynä alkuperäiseen velkaantumiseen, niihin on tehtävä muutoksia. Apua taloudenhallintaan saa esimerkiksi velkaneuvojilta, pankkien tarjoamista taloudenhallintapalveluista sekä erilaisista budjetointityökaluista.

Velkaantuminen on Suomessa yleistä eikä siitä tarvitse tuntea häpeää. Ratkaisuja on olemassa, ja niihin kannattaa rohkeasti tarttua. Yhdistelylaina on yksi työkalu tilanteen helpottamiseen riippumatta siitä, onko kyseessä vakuudeton vai vakuudellinen laina. Sen muoto ei poista perusperiaatetta: velat eivät itsestään häviä, mutta niiden hallinnointi voidaan tehdä helpommaksi ja edullisemmaksi oikeilla ratkaisuilla. Kun harkitset yhdistelylainaa, arvioi rehellisesti oma tilanteesi, vertaile vaihtoehdot ja tarvittaessa keskustele asiantuntijoiden kanssa. Näin varmistat, että tekemäsi ratkaisu on kestävä ja auttaa sinua pääsemään takaisin tasapainoon taloutesi kanssa.

Usein kysytyt kysymykset vakuudellinen vai vakuudeton yhdistelylaina

Lähteet:

- Takuusäätiö – Järjestelylaina: velkojen maksaminen pois uudella lainalla

- Oikeuspalveluvirasto – Kuluttajaluottojen korkokatto 1.10.2023 alkaen

- Takaisinperintä (Tilastokeskus) – Ulosottovelallisten määrä vuonna 2024

- Yle Uutiset – Velkaneuvojan kommentit yhdistelylainasta, 12.8.2023

- Säästöpankki – Vinkit lainojen yhdistämiseen

- Yle Uutiset – Korkojen nousu ja velka-avun tarpeen kasvu Suomessa