Kannattaako lainojen kilpailutus herää monen mieleen, kun Suomessa monella kotitaloudella on velkaa, ja lainojen kustannukset voivat haukata ison osan kuukausibudjetista. Tilastokeskuksen mukaan vuonna 2023 noin 51 % suomalaisista asuntokunnista oli velkaa, ja velallisten asuntokuntien keskimääräinen velkamäärä oli noin 94 000 euroa. Kun velkasummat ovat suuria, jo pienet erot lainan koroissa tai muissa ehdoissa voivat ajan myötä tarkoittaa tuhansien eurojen eroa maksetuissa kustannuksissa.

Tästä syystä lainojen vertailu ja kilpailutus nousevat usein esiin säästökeinoina. Kilpailuttamisella tarkoitetaan käytännössä sitä, että lainanhakija selvittää useiden pankkien tai rahoitusyhtiöiden lainatarjoukset ja valitsee niistä edullisimman ja sopivimman. Mutta onko tämä vaivannäkö lopulta kannattavaa? Tarkastelimme lainojen kilpailuttamisen hyötyjä, mahdollisia haittoja sekä ajankohtaisia esimerkkejä Suomesta.

Sisällysluettelo:

Mitä lainojen kilpailutus tarkoittaa?

Lainojen kilpailutus tarkoittaa sitä, että lainanhakija vertailee useita eri pankkeja tai rahoituslaitoksia löytääkseen itselleen edullisimman lainatarjouksen. Käytännössä voit kilpailuttaa lainan kahdella tavalla: pyytämällä lainatarjouksia itse useista pankeista tai käyttämällä lainanvälittäjäpalvelua, joka toimittaa yhden hakemuksesi perusteella tarjouspyynnön useille luotonantajille.

Jälkimmäinen tapa on yleistynyt viime vuosina – nykyään kilpailutusprosessi onnistuu vaivattomasti verkossa, ja monet hoitavat sen suoraan älypuhelimella. Esimerkiksi alkuvuonna 2025 Lainaopas.com lainavertailupalvelun kautta yli 60 % lainahakemuksista tehtiin mobiililaitteilla, mikä kertoo kuinka arkipäiväiseksi ja saavutettavaksi lainojen vertailu on tullut.

Olennainen seikka on, että lainatarjousten pyytäminen on asiakkaalle maksutonta, eikä hakemus sido ottamaan lainaa, ellei sopivaa tarjousta löydy. Käytännössä kilpailuttaminen asettaa pankit ja rahoitusyhtiöt kilpailemaan asiakkaasta: jokainen lainanantaja tekee oman arvionsa hakijan maksukyvystä ja hinnoittelee lainansa sen perusteella.

Asiakas voi sitten vertailla näitä tarjouksia ja valita niistä edullisimman tai yrittää neuvotella nykyisen pankkinsa kanssa paremmista ehdoista kilpailevan tarjouksen perusteella. Lainan kilpailutus voi koskea niin uutta lainaa kuin vanhankin lainan uudelleenrahoitusta, mikä tarkoittaa käytännössä olemassa olevan lainan maksamista pois toisella, edullisemmalla lainalla.

Miksi lainojen kilpailuttaminen kannattaa?

Suurin syy kilpailuttaa lainat on raha: korko- ja kuluerot eri luotonantajien välillä voivat olla merkittäviä, joten vertailemalla voi löytää selvästi edullisemman vaihtoehdon. Kilpailu- ja kuluttajaviraston (KKV) mukaan kuluttajaluottojen hinnat vaihtelevat suuresti, ja siksi luottojen hintojen vertailu todella kannattaa. Jokainen pankki ja rahoitusyhtiö arvioi hakijan riskin ja maksukyvyn omilla kriteereillään, mikä johtaa erilaisiin korkotarjouksiin.

Esimerkiksi vakuudettoman kulutusluoton nimelliskorko voi parhaimmillaan olla noin 7–8 % luokkaa hyvässä asiakassuhteessa, kun taas heikommalla hakijaprofiililla korko saattaa olla selvästi kaksinumeroinen. Kun lainan avausmaksut ja muut kulut lasketaan mukaan, tyypillinen kulutusluoton todellinen vuosikorko on usein yli 10 %.

Nykyisin lainsäädäntö rajoittaa kulutusluottojen nimelliskoron enintään noin 20 prosenttiin (15 % + kulloinenkin viitekorko), mutta ero esimerkiksi asuntolainojen parin prosentin korkotasoon on yhä huomattava. Toisin sanoen, jos olet ottanut kulutusluoton korkealla korolla, voi edullisemman lainatarjouksen etsiminen tuoda huomattavia säästöjä sekä kuukausierään että koko lainan takaisinmaksun aikana.

Myös aiempien vuosien kalliit luotot on syytä tarkistaa: ennen syyskuuta 2019 tehdyt kulutusluottosopimukset saattoivat sisältää hyvin korkeita korkoja ja kuluja, joten ne kannattaa kilpailuttaa edullisemmalla uudella lainalla, mikäli mahdollista. Pienemmällä korolla uusi laina voi maksaa itsensä takaisin nopeasti alempina korkokuluina. Finanssialan asiantuntijat huomauttavat, että jo muutaman prosentin kymmenyksen ero korossa merkitsee pitkässä lainassa tuhansien eurojen säästöä – saati sitten useamman prosenttiyksikön ero kulutusluotoissa, joissa hajonta on vielä suurempi.

Kilpailuttamalla lainat voit lisäksi löytää parempia lainaehtoja tai palveluja, ei vain matalampaa korkoa. Tarjouksissa voi olla eroja esimerkiksi takaisinmaksuajoissa, lyhennysvapaiden kuukausien saatavuudessa tai muissa ehdoissa, jotka vaikuttavat lainan joustavuuteen. Pankit saattavat tarjota uusille asiakkaille esimerkiksi lyhennysjoustoa tai alhaisempia järjestelypalkkioita. Tällaiset asiatkin on hyvä ottaa huomioon vertailussa, sillä sopivampi lainaehdoiltaan voi helpottaa talouden hallintaa.

Monella velallisella on useita eri luottoja, kuten kulutusluottoja, luottokorttiveloja tai osamaksusopimuksia. Tällaisessa tilanteessa kilpailutus voi tarkoittaa myös lainojen yhdistämistä. Useiden pienten, korkeakorkoisten luottojen sijaan yksi isompi yhdistelylaina matalammalla korolla voi tulla kokonaisuutena edullisemmaksi. Yhdistämällä lainat yhdeksi voit säästää korkokuluissa ja samalla yksinkertaistaa taloudenpitoasi, kun maksettavana on vain yksi kuukausierä.

Lainojen yhdistelyä tarjoavat pankit ja palvelut laskevat usein asiakkaalle, paljonko tämä voisi säästää siirtymällä erillisistä veloista yhteen lainaan. Säästöä kertyy paitsi korkoeroista myös siitä, että jokaisesta lainasta ei synny päällekkäisiä tilinhoito- tai laskutusmaksuja.

Tilastoja: Lainojen kilpailutus yleistyy Suomessa

Viime vuosina on nähty merkkejä siitä, että yhä useampi suomalainen tarttuu tilaisuuteen kilpailuttaa lainansa. Aivan kaikki eivät kuitenkaan vielä hyödynnä tätä mahdollisuutta. Vuonna 2022 tehdyn kyselytutkimuksen mukaan vain 5 % kulutusluottojen käyttäjistä oli kilpailuttanut lainansa edeltävän vuoden aikana, ja sitä aikaisemmin 15 %. Toisin sanoen valtaosalla laina-asiakkaista olisi vielä parantamisen varaa aktiivisessa vertailussa.

Lukuvinkki: Mikä on paras aika vuodesta hakea lainaa?

Osittain halukkuutta on hillinnyt se, että monet kokevat lainojen vertailun vaivalloiseksi – saman tutkimuksen mukaan vain noin 21 % vastaajista piti kulutusluottojen kilpailuttamista helpoksi. Asenteet ovat kuitenkin muuttumassa teknologian kehittyessä ja tietoisuuden kasvaessa.

Vuosina 2023–2025 korkotaso on elänyt voimakkaasti. Euribor-viitekorot nousivat nopeasti ja kääntyivät sitten laskuun, mikä on saanut monet tarkistamaan lainojensa ehdot. Kuluttajat hakevat aktiivisesti edullisempia lainoja etenkin tilanteissa, joissa vanhan velan korko on noussut tai elämäntilanne muuttunut. Pankitkin kilpailevat nyt hanakasti uusista asiakkaista, mikä voi näkyä asiakkaille parempina tarjouksina. Lainamarkkinoilla on siis selvästi havaittavissa, että kilpailutus on tullut jäädäkseen osaksi suomalaisten arjen taloudenhallintaa.

Kannattaako lainan kilpailutus kokemuksia

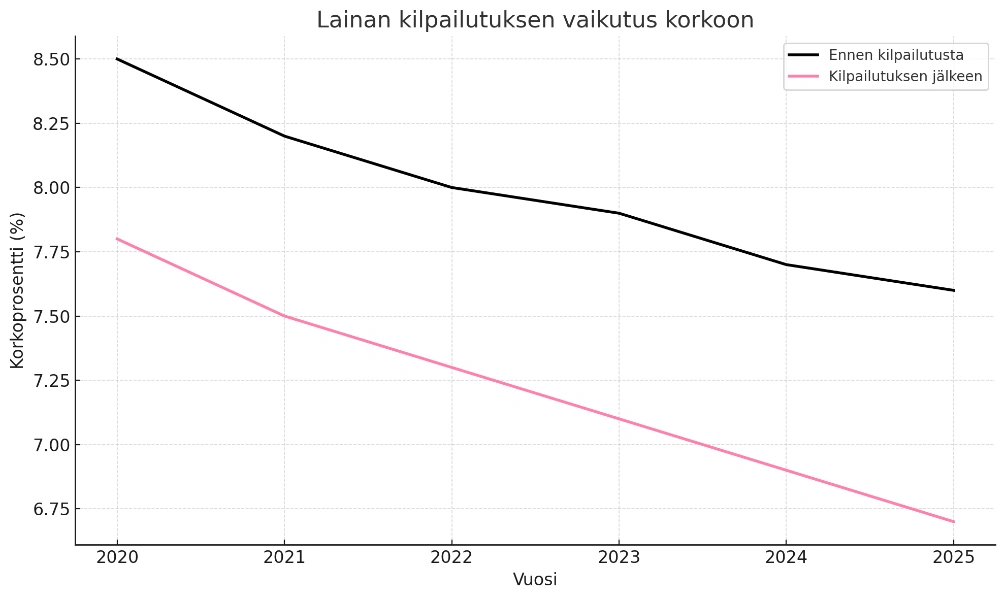

Viivadiagrammi havainnollistaa kannattaako lainan kilpailutus seuraamalla sen vaikutusta korkotasoon vuosina 2020–2025. Musta viiva kuvaa korkoa ennen kilpailutusta ja vaaleanpunainen viiva korkoa kilpailutuksen jälkeen.

Mahdolliset haitat ja huomioitavaa kilpailutuksessa

Vaikka lainojen kilpailuttaminen on yleisesti hyödyllistä, on hyvä pitää mielessä muutamia seikkoja. Ensinnäkin eri lainatarjouksia vertaillessa tulee kiinnittää huomiota oikeisiin asioihin: älä tuijota pelkkää kuukausierää, vaan vertaa lainojen todellisia vuosikorkoja ja kokonaissummaa, jonka joutuisit laina-ajalla maksamaan takaisin. Nimellinen korko tai pieni kuukausierä pitkällä maksuajalla voi kätkeä taakseen suuremmat kokonaiskulut. Siksi tarjoukset on syytä arvioida huolellisesti nimenomaan kokonaiskustannusten näkökulmasta.

Toisekseen kannattaa valita kilpailutuskanavaksi luotettava toimija. Internetissä on lukuisia lainavertailusivustoja, mutta kaikki eivät ole yhtä avoimia. Kuluttajaviranomaiset kehottavat varovaisuuteen erityisesti, jos palvelu ei kerro selvästi, mitkä pankit tai rahoitusyhtiöt ovat mukana vertailussa. “Jos sivu ei anna selkeästi tietoa siitä, mitä luotonantajia on mukana, kannattaa miettiä, onko se luotettava,” neuvoo KKV:n ryhmäpäällikkö Paula Hannula. Läpinäkyvä palvelu listaa yhteistyöpankkinsa avoimesti, jolloin voit olla varma, että kilpailutus kattaa riittävän laajasti eri tarjoajia.

Hakemusvaiheessa on myös syytä lukea huolellisesti, mihin kaikkeen annat suostumuksen. Usein palvelun käyttöehdoissa kysytään lupa luovuttaa tietoja kumppanipankeille ja ehkä myös suostumus markkinointiin. Kuluttaja-asiamies on linjannut, että suostumusta sähköiseen suoramarkkinointiin ei saa piilottaa pitkien käyttöehtojen sekaan, vaan se on pyydettävä erikseen ja selkeästi.

Mikäli et halua vastaanottaa lainatarjouksia tai mainontaa jatkossa, ruksaa viestintään liittyvät kohdat harkiten. Joidenkin kuluttajien kokemusten mukaan lainojen kilpailuttamisen jälkeen on voinut tulla runsastakin yhteydenpitoa useilta rahoitusyhtiöiltä tarjousten merkeissä. Tämä on sinänsä odotettavissa – useampi luotonantaja kilpailee asiakkaasta – mutta markkinoinnin pitäisi tapahtua hyvän tavan mukaisesti, eikä jatkua jos asiakas kieltäytyy lisätarjouksista.

Kolmanneksi, muista että oma luottokelpoisuutesi asettaa rajat kilpailutuksen hyödyille. Jos taloudellinen tilanteesi on heikko tai luottotiedoissasi on merkintöjä, et välttämättä saa hyviä tarjouksia lainkaan. Lainahakemuksen jättäminen johtaa myös yleensä merkintään luottotietorekisterissä (kyselynä), mikä on normaalia. Yksittäinen kilpailutus ei juuri vaikuta luottopisteytykseesi, mutta jos haet hyvin tiheästi lainoja monesta paikasta, se voi herättää luotonantajissa huolta. Kilpailuta siis harkiten ja vain todelliseen tarpeeseen.

On myös tilanteita, joissa pelkkä lainojen uudelleenjärjestely ei riitä. Jos velkataakkasi on kasvanut hallitsemattomaksi eikä maksukyky riitä edes nykyisiin lyhennyksiin, ei uusi laina välttämättä ole ratkaisu. Tällöin kannattaa kääntyä ajoissa esimerkiksi kunnallisen talous- ja velkaneuvonnan puoleen tai hakea apua Takuusäätiöstä. Ammattilaisten avulla voi löytyä muita keinoja selvitä veloista. Lainojen kilpailutus on ennen kaikkea järkevä keino terveessä taloustilanteessa optimoida kustannuksia, mutta vakavissa velkaongelmissa tarvitaan usein laajempaa suunnitelmaa talouden tervehdyttämiseksi.

Pankit ovat tottuneet kilpailemaan asiakkaista. Nykyään on arkipäivää pyytää useampia lainatarjouksia – oma pankkisi ei “suutu” siitä, että vertailutat lainasi muualla. Usein päinvastoin: saadessaan tiedon kilpailevasta tarjouksesta pankkisi saattaa olla valmis parantamaan ehtojaan pitääkseen sinut asiakkaanaan. Kuluttajan näkökulmasta lainojen kilpailutus on keino varmistaa, ettei omasta lainasta tule maksettua enempää kuin on tarpeen.

Keissi: Lainan kilpailutus ei tuonut säästöä

Kilpailutus ei aina automaattisesti johda parempaan lopputulokseen. Alla olevassa kuvitteellisessa tapauksessa asiakas oli maksanut kahta velkaa: kulutusluottoa ja luottokorttia. Hän halusi yksinkertaistaa maksamista ja hakea yhdistelylainaa. Kilpailutuksen jälkeen saadut tarjoukset eivät kuitenkaan tarjonneet selkeää hyötyä, ja kuukausierät jäivät suunnilleen samalle tasolle tai jopa nousivat.

Lähtötilanne ennen kilpailutusta:

| Laina | Velkamäärä | Korko | Tilinhoitokulu | Kuukausierä |

|---|---|---|---|---|

| Kulutusluotto | 4 000 € | 8 % | 5 € | 130 € |

| Luottokortti | 2 000 € | 12 % | 5 € | 70 € |

Yhteensä: Lyhennykset kuukaudessa noin 200 €, takaisinmaksuaika arvioitu noin 2,5 vuotta, olettaen säännöllinen maksaminen ilman uusia nostoja.

Kilpailutuksesta saadut tarjoukset:

| Laina | Velkamäärä | Korko | Tilinhoitokulu | Kuukausierä |

|---|---|---|---|---|

| Tarjous 1 | 6 000 € | 11 % | 5 € | 200 € |

| Tarjous 2 | 6 000 € | 13 % | 0 € | 195 € |

| Tarjous 3 | 6 000 € | 14 % | 0 € | 190 € |

Vaikka tarjouksilla yhdistettäisiin velat yhdeksi lainaksi, korkotaso nousisi verrattuna alkuperäisiin ehtoihin. Kuukausierä ei laskisi merkittävästi ja takaisinmaksuaika voisi pidentyä.

Kokonaiskustannukset todennäköisesti kasvaisivat, erityisesti tarjouksilla 2 ja 3, joissa korko on selvästi korkeampi. Tällaisessa tilanteessa voi olla perusteltua jättää yhdistelylaina ottamatta ja jatkaa vanhojen velkojen maksamista suunnitellusti.