Pankin kielteinen luottopäätös saa monen etsimään vaihtoehtoja, ja vertaislainat nousevat usein esiin juuri silloin, kun perinteinen rahoitus tuntuu olevan suljettu ovi. Samalla vertaislaina on kahden osapuolen ratkaisu. Lainanottajalle se on rahoitusta, sijoittajalle se on luottoriskiä vastaan maksettavaa korkoa. Siksi “hyvä korko” ei kerro vielä mitään siitä, mikä lopulta jää käteen, eikä siitä, milloin rahat ovat oikeasti käytettävissä. Alapuolella puretaan neutraalisti auki, mistä vertaislainojen tuotto syntyy ja millä tavoilla riskit voivat realisoitua suomalaisen kuluttajan ja sijoittajan arjessa.

Sisällysluettelo:

Hae lainaa näissä palveluissa:

Tiivistelmä

Vertaislainojen riskit ja tuotto liittyvät samaan perusasiaan: sijoittaja saa korkoa, koska hän kantaa luottotappion riskin, eikä sijoitukselle yleensä ole talletussuojan kaltaista turvaverkkoa. Joukkorahoituksen riskivaroituksissa korostuu, että sijoituksesta voi menettää osan tai koko pääoman, tuottoa ei välttämättä synny lainkaan ja sijoituksen myyminen ennen eräpäivää voi olla vaikeaa.

Suomen markkinakonteksti on viime vuosina muuttunut. Suomen Pankin tilastojen mukaan Suomessa tilastoiduilla alustoilla vertaislainoja ei välitetty enää lainkaan vuonna 2023, ja vuonna 2024 joukkorahoituksen kokonaisvolyymi supistui edelleen. Käytännössä tämä on siirtänyt monen suomalaisen huomion joko yrityslainoihin (lainamuotoinen joukkorahoitus) tai ulkomaisiin alustoihin, jolloin korostuvat myös rajat ylittävät sopimus-, perintä- ja verokysymykset.

Vertaislainojen tuottoa kannattaa arvioida aina nettomielessä: korko miinus luottotappiot, kulut, käteisjarru (rahan makaaminen välitilillä) sekä verot. Suomessa korkotuloja verotetaan tyypillisesti pääomatulona, ja veroprosentti on lähteestä riippuen progressiivinen (tässä artikkelissa käytetään oletuksena 30-34 %:n vaihteluväliä, koska verokannat voivat muuttua).

Mitä vertaislainat ovat Suomessa ja miksi ne näyttävät “korkosijoitukselta”

Vertaislainalla tarkoitetaan yleensä mallia, jossa useat sijoittajat rahoittavat lainanottajaa digitaalisen alustan kautta, ja alusta hoitaa esimerkiksi maksuliikenteen, luottoluokituksen, sopimusdokumentit sekä perinnän organisointia. Kansainvälisessä kirjallisuudessa samaa ilmiötä kuvataan myös “loan-based crowdfunding” tai “marketplace lending” -käsitteillä, ja tutkimuksissa korostuvat informaatioepäsymmetria sekä yksityissijoittajan rajallisemmat mahdollisuudet arvioida luottoriskiä verrattuna perinteisiin luotonantajiin.

Suomessa vertaislainaa on syytä tarkastella myös sääntelyn ja valvonnan kautta. Finanssivalvonta kuvaa, että sijoitus- ja lainamuotoiseen joukkorahoitukseen sovelletaan EU:n joukkorahoitussääntelyä ja palveluntarjoaminen on lähtökohtaisesti toimiluvanvaraista. Lisäksi kuluttajaluottojen myöntäjien ja vertaislainavälittäjien rekisteröinti ja valvontavastuu siirtyi Finanssivalvonnalle 1.7.2023, mikä kertoo siitä, että myös kuluttajaluotonannon välitysmallit ovat valvonnallisesti aiempaa tiukemmassa kehyksessä.

Markkinan koko ja rakenne eivät ole enää sama kuin vertaislainauksen nousuvuosina. Suomen Pankki raportoi, että vuonna 2023 Suomessa tilastoiduilla alustoilla vertaislainoja ei välitetty enää ollenkaan ja yksityishenkilöille ei myönnetty vertaislainoja. Toisin sanoen osa suomalaisista “vertaislainakeskusteluista” koskee tällä hetkellä joko historiallista markkinaa tai ulkomaisia palveluita.

Vertaislainojen riskit ja tuotto käytännössä

Vertaislainojen riskit ja tuotto kytkeytyvät toisiinsa niin, että korko on korvaus epävarmuudesta. Kuluttajalainoissa epävarmuus korostuu, koska lainat ovat usein vakuudettomia. Tutkimuskirjallisuus nostaa esiin kaksi toistuvaa teemaa: informaatioepäsymmetrian (sijoittaja tietää lainanhakijasta rajallisesti) ja sen, että tuottojakauma on vino. Iso osa lainoista maksaa takaisin, mutta osa voi tuottaa suuren tappion pääomasta.

Lisäksi on hyvä erottaa toisistaan “nimellinen korko” ja “toteutuva sijoitustuotto”. Nimellinen korko on sopimusehto, mutta toteutuva tuotto on kassavirtojen lopputulos: korkomaksut, lyhennykset, myöhästymiset, perintä, mahdolliset järjestelyt sekä luottotappiot ja kulut. Tämän vuoksi monet tutkimukset tarkastelevat tuottoa sisäisen korkokannan tai lainakohtaisen tuottoprofiilin kautta, eivät pelkän korkoprosentin perusteella.

Odotetun nettotuoton “kaava”, joka pitää päässä

Yksinkertaistettuna sijoittajan odotettu vuotuinen nettotuotto (ennen veroja) voidaan kirjoittaa näin:

- Korkotuotot

- miinus odotetut luottotappiot (maksukyvyttömyys ja heikko takaisinperintä)

- miinus kaikki palvelu- ja transaktiokulut

- miinus käteisjarru (aika, jolloin raha ei ole lainoissa)

- miinus mahdollinen arvonalennus, jos irtaantuu ennenaikaisesti

Tämä ajattelutapa on linjassa sen kanssa, miten vertaislainauksen riskejä tyypillisesti jäsennetään tutkimuksissa: luottoriski on ydin, mutta operatiiviset, oikeudelliset ja likviditeettiriskit voivat muuttaa toteutunutta tuottoa merkittävästi.

Konkreettinen esimerkki sijoittajan näkökulmasta

Oletetaan yksinkertainen salkku:

- Sijoitus: 10 000 euroa

- Hajautus: 200 lainaan (50 euroa per laina)

- Keskimääräinen nimelliskorko: 12 % vuodessa

- Kulut sijoittajalle: 1 % vuodessa (oletus, koska kulumallit vaihtelevat alustoittain)

- Vuotuinen maksukyvyttömyysaste: 6 % pääomasta (oletus)

- Takaisinperintä: 20 % maksukyvyttömästä pääomasta (oletus)

Karkeasti yhden vuoden nettovaikutus ennen veroja voidaan hahmottaa:

- Korkotuotot: 10 000 * 12 % = 1 200 euroa

- Luottotappio (netto): 10 000 * 6 % * (1 – 20 %) = 480 euroa

- Kulut: 10 000 * 1 % = 100 euroa

- Arvioitu nettotuotto ennen veroja: 1 200 – 480 – 100 = 620 euroa eli noin 6,2 %

Tämä on havainnollistava lasku, ei markkinalupaus. Se myös aliarvioi joitakin todellisia kitkoja, kuten maksujen ajoitusta ja käteisjarrua, sekä yliarvioi tuottoa, jos luottotappiot keskittyvät taantumaan tai jos perintä on hidasta. Tutkimuksissa näkyy myös, että varhaiset maksuhäiriöt ovat erityisen myrkyllisiä sijoittajan tuottoprosentille, koska korkotuottoa ei ehdi kertyä ennen tappion realisoitumista.

Riskikategoriat ja tyypillisimmät lieventämiskeinot

Alla riskit käydään läpi eriteltynä, koska vertaislainojen tuotto voi heiketä useaa eri reittiä pitkin. Pelkkä “luottoriski” ei kata kaikkea.

Luottoriski

Luottoriski tarkoittaa riskiä siitä, ettei lainanottaja maksa sovitusti takaisin. Verkkopohjaisessa P2P-mallissa sijoittaja altistuu suoraan tälle riskille, ja tutkimuksissa korostuu informaatioepäsymmetria: sijoittajalla on vähemmän tietoa lainanottajan todellisesta maksukyvystä kuin lainanottajalla itsellään.

Suomessa luottoriskiä muovaavat myös luotonmyöntöä ohjaavat prosessit ja valvonnalliset vaateet. Finanssivalvonta on arvioinut kuluttajaluotonmyöntäjien käytäntöjä ja tuonut esiin puutteita esimerkiksi riskiluokitusjärjestelmissä ja luotonmyöntökriteereissä, mikä on relevanttia myös sijoittajalle silloin, kun alustan tai yhteistyökumppanin luotonanto ei ole laadukasta.

Luottoriskin lieventämisessä toistuvat käytännön keinot ovat hajautus, yksittäisen lainan maksimipainon rajaaminen, riskiluokkien aito ymmärtäminen sekä oman salkun stressitestaus (mitä tapahtuu, jos maksukyvyttömyysaste kaksinkertaistuu). Tutkimusnäyttö tukee ajatusta, että riskin ja tuoton arviointi kannattaa tehdä lainakohtaisten kassavirtojen kautta eikä vain ilmoitetun korkoprosentin perusteella.

Likviditeettiriski

Likviditeettiriski näkyy siinä, ettei sijoitusta välttämättä saa muutettua rahaksi silloin kun haluaa, tai myynti onnistuu vain alennuksella. Joukkorahoitusta koskevissa riskivaroituksissa huomautetaan nimenomaisesti, että sijoitusta ei ehkä voi myydä haluttuna ajankohtana, ja vaikka myynti onnistuisikin, sijoittaja voi kärsiä tappioita.

Likviditeettiriskin lieventäminen on tyypillisesti käytännön ajankäyttöä ja portfoliopolitiikkaa: sijoitusta ei sidota rahoihin, joita voi tarvita lyhyellä varoitusajalla, ja lainamaturiteetteja porrastetaan. Jos alusta tarjoaa jälkimarkkinan, sitä kannattaa käsitellä mahdollisuutena, ei lupauksena.

Alustariski

Alustariski tarkoittaa sitä, että välittävä alusta voi epäonnistua toiminnassaan: prosessit, tietojärjestelmät, perintäketju tai jopa koko yritystoiminta voi häiriintyä. Lisäksi osa joukkorahoitustarjouksista voi olla rakenteeltaan sellaisia, että sijoittaja on riippuvainen alustan jatkuvasta kyvystä hallinnoida kassavirtoja. EU-tason sijoittajansuojakehikko korostaa sijoittajan omavastuuta, ja viranomaiset tai valvojat eivät “hyväksy” yksittäistä hanketta sijoittajan puolesta.

Suomessa valvonnallinen kehikko on tiukentunut joukkorahoituksessa ja luotonvälityksessä, ja Finanssivalvonta korostaa myös sijoittajamateriaalin velvollisuutta kuvata riskejä ja ennusteiden oletuksia selvästi. Tämä parantaa informaatiota, mutta ei poista liiketoimintariskiä.

Alustariskin lieventämisessä käytännön tarkastuksia ovat muun muassa luvitus- ja rekisteriaseman varmistaminen, läpinäkyvyys perintäprosessista, varajärjestelyt (mitä tapahtuu lainojen hallinnoinnille, jos alusta ajautuu vaikeuksiin) sekä raportoinnin laatu.

Sääntelyriski

Sääntelyriski korostuu, koska kuluttajaluottoja koskeva hintasääntely voi muuttua ja vaikuttaa sekä lainanottajan kustannuksiin että sijoittajan saamaan korkoon. Suomessa kuluttajaluotoille on asetettu korkokatto, jossa korko sidotaan viitekorkoon ja sen päälle tulevaan marginaaliin, ja kattoa tarkistetaan viitekoron muutosten mukaisesti. Tämä rajoittaa myös sitä, millaisilla ehdoilla lainaa voidaan ylipäänsä hinnoitella.

Lisäksi luottotietojen ja luottokelpoisuuden arvioinnin infrastruktuuri on muuttunut positiivisen luottotietorekisterin käyttöönoton myötä. Rekisteri otettiin käyttöön kahdessa vaiheessa, joista ensimmäinen koskee kuluttajaluottoja (1.2.2024 alkaen) ja toinen laajentaa ilmoittamista myöhemmin. Luotonantajille syntyy myös velvoitteita tarkistaa tietoja luottokelpoisuuden arvioinnissa.

Sääntelyriskin lieventämisessä sijoittajan näkökulmasta korostuu se, että tuotto-odotukset rakennetaan joustaviksi: jos korkokatot alenevat tai kustannuskatot kiristyvät, riskipreemio voi kutistua ja sijoittajan nettotuotto heikentyä, vaikka luottotappiot eivät muuttuisi.

Operatiivinen riski

Operatiivinen riski sisältää järjestelmähäiriöt, virheet maksuliikenteessä, prosessipuutteet, henkilöstöriskit sekä väärinkäytökset. Lisäksi toimialalla näkyvät sijoitushuijaukset ja identiteettien väärinkäyttö, joista Finanssivalvonta on varoittanut useaan otteeseen. Tämä ei kohdistu vain yhteen tuotetyyppiin, vaan on yleinen riski digitaalisessa sijoittamisessa.

Operatiivista riskiä voi lieventää painottamalla alustan kyberturva- ja tunnistautumiskäytäntöjä, valitusten käsittelyprosessia, raportointia sekä sitä, miten asiakasvarojen käsittely on järjestetty. Sijoittajan kannattaa myös varautua siihen, että epäselvä viestintä ja katkokset näkyvät tuottojen viiveenä, vaikka lopullinen luottoriski ei olisi vielä realisoitunut.

Korko- ja inflaatioriski

Korkoriski vertaislainoissa ei tarkoita vain sitä, että lainanottajan korko muuttuu. Se tarkoittaa myös sijoittajan vaihtoehtoiskustannusta: jos markkinakorot nousevat, matalampikorkoinen lainasalkku voi näyttää heikolta suhteessa uusiin, turvallisempiin korkosijoituksiin. Keskuspankkien ohjauskorkojen muutokset välittyvät markkinakorkoihin, mutta vaikutus voi olla eriaikainen ja erisuuruinen eri maturiteeteissa.

Inflaatioriski puolestaan syö reaalituottoa. Inflaatio on hintatason yleistä nousua, joka heikentää rahan ostovoimaa, joten 6 % nimellinen tuotto ei ole 6 % reaalinen tuotto, jos hintataso nousee samaan aikaan. Suomessa inflaatiota seurataan kuluttajahintaindeksillä, ja Tilastokeskus julkaisee siitä säännöllisesti tiedot.

Korko- ja inflaatioriskin lieventäminen on useimmiten salkkutason tasapainottamista: vertaislainoja ei käsitellä “kassaa korvaavana” vaan korkeamman riskin luottosalkkuna, jonka rinnalle voi tarvita likvidimpää ja korkoherkkyydeltään erilaista sijoittamista.

Vertaislainojen tuotto ja realistiset tuottohaarukat oletuksilla

Vertaislainojen tuottoa ei voi ankkuroida yhteen “yleispätevään prosenttiin”. Syy on sama, jonka tutkimukset ja riskivaroitukset toistavat: tuotto riippuu luottotappioista, ajoituksesta ja likviditeetistä, ja lopputulos voi vaihdella voimakkaasti myös saman alustan sisällä riskiluokasta toiseen.

Alla olevat haarukat ovat tarkoituksella esimerkinomaisia ja perustuvat seuraaviin oletuksiin:

- lainat ovat vakuudettomia kuluttaja- tai pk-yrityslainoja

- hajautus on laaja (kymmeniä tai satoja lainoja)

- kulut ovat “tyypillisiä” alustan hallinnointiin ja perintään liittyviä kuluja (vaihtelevat käytännössä)

- luottotappiot vaihtelevat suhdanteen mukaan, ja taantumassa tappiot voivat kasvaa

- verokantaa ei lukita yhteen lukuun; käytetään Suomessa yleisesti nähtyä pääomatuloverotuksen 30-34 %:n viitealuetta oletuksena (tarkista ajantasaiset säännöt)

Esimerkkivälit riskikorjatulle nettotuotolle ennen veroja

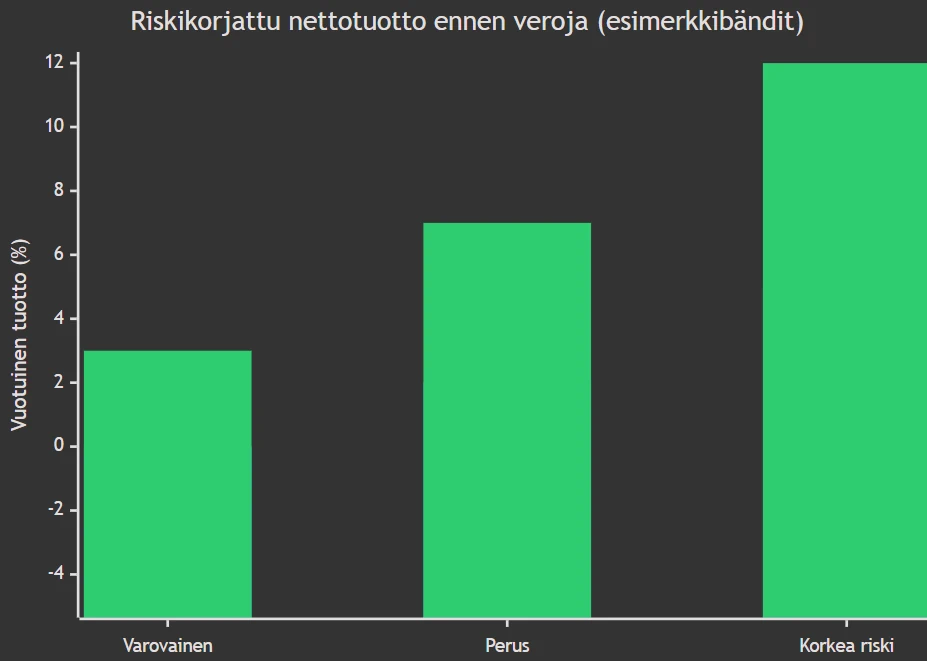

Havainnollistava tapa jäsentää odotuksia on ajatella kolmea “tuottovyöhykettä”, joissa riskitaso ja luottotappioiden todennäköisyys kasvavat samassa tahdissa:

- Varovainen vyöhyke: noin 0-3 % vuodessa (korkea hajautus, matalampi riskiluokka, vähemmän tappioita, mutta korkokin maltillinen)

- Perusvyöhyke: noin 2-7 % vuodessa (keskiriskinen salkku, tappiot syövät osan korosta)

- Korkean riskin vyöhyke: noin 5-12 % vuodessa, mutta vaihteluväli laajenee ja negatiivinenkin lopputulos on mahdollinen, jos tappiot kasaantuvat

Seuraava mermaid-kaavio on “ehdotettu visualisointi” näille vyöhykkeille. Numerot ovat esimerkkibändejä edellä mainituilla oletuksilla, eivät suositus tai tuottolupaus.

Kolme skenaariota, jotka näyttävät miksi hajonta on suuri

Perusskenaario: luottotappiot pysyvät “odotetussa” haarukassa, perintä toimii kohtuullisesti ja salkku pysyy hajautettuna. Tällöin nettotuotto voi asettua positiiviselle alueelle, mutta harvoin lähelle ilmoitettuja nimelliskorkoja, koska tappiot ja kulut leikkaavat tuottoa.

Stressiskenaario: työttömyys, elinkustannuspaineet tai korkoympäristön muutos heikentää maksukykyä ja luottotappiot kasvavat. Tutkimuksissa on havaittu, että tuotto on erittäin herkkä sille, tapahtuuko maksukyvyttömyys varhaisessa vaiheessa, mikä voi painaa koko salkun sisäistä korkokantaa selvästi alas.

Malliriskiskenaario: alustan luokitus tai riskimalli ei erottele riskisiä lainoja riittävän hyvin. Esimerkiksi Bondoran aineistoon perustuvassa vertaislainatutkimuksessa on raportoitu, että pisteytysmalli voi olla heikko ennustamaan maksukyvyttömyyttä tietyissä segmenteissä, mikä on suoraan sijoittajan tuottoriski.

Kulut ja verotus, jotka muuttavat nimelliskoron nettotuotoksi

Kulutyypit, jotka kannattaa laskea mukaan jo etukäteen

Vertaislainasijoittamisessa kulut voivat tulla useasta lähteestä: sijoittajalta perittävä palvelumaksu, jälkimarkkinan transaktiomaksu, perintä- tai järjestelykulut sekä mahdolliset valuutanvaihdon tai maksupalveluiden kulut, jos alusta toimii ulkomailla. Vaikka sijoittajalle näkyvä “palkkio” olisi pieni, kulujen vaikutus kasvaa, jos salkku on matalatuottoinen tai jos luottotappiot kasvavat. Tutkimuskirjallisuus nostaa kulujen ja takaisinperinnän roolin esiin osana kokonaisriskiä.

Verotus Suomessa, oletukset ja tyypilliset tulkintakohdat

Verotuksen osalta kaksi asiaa vaikuttaa suoraan siihen, miltä vertaislainojen tuotto näyttää:

Ensinnäkin korkotulojen verotus. Verohallinton ohjeistuksen mukaan tuloverolain mukaan verotettavien korkotulojen pääomatuloveroprosentti on 30 000 euroon asti 30 %, ja ylimenevältä osalta 34 %. Tässä artikkelissa käytetään tätä 30-34 %:n vaihteluväliä oletuksena, ja lukijan tulee huomioida, että omat kokonaispääomatulot sekä lainsäädännön muutokset voivat muuttaa lopputulosta.

Toiseksi luottotappioiden verokäsittely. Käytännössä luottotappion “lopullisuus” ja sen osoittaminen ovat usein se kohta, jossa sijoittajan dokumentaatio ratkaisee. Verohallinnon ennakkoratkaisussa on kuvattu menettely, jossa saatava kirjataan luottotappioksi ulosottoviranomaisen varattomuustodistuksen perusteella, mikä antaa suuntaa siitä, millaista näyttöä tappioiden käsittely voi edellyttää käytännössä.

Jos sijoittaminen tapahtuu ulkomaisen alustan kautta, verotukseen voi tulla lisämuuttujia (esimerkiksi lähdeverot, raportoinnin puutteet tai erilaiset tuoterakenteet). Tällöin neutraali perusperiaate on: varmista, miten alusta raportoi suoritukset, ja miten oma veroilmoitus täytetään tositteiden perusteella.

Nettotuoton nopea “kädentarkistus” veroilla

Jos salkun tuotto ennen veroja on esimerkiksi 6 % ja veroprosentti oletuksena 30-34 %, verojen jälkeinen tuotto voi karkeasti asettua noin 4,0-4,2 %:iin, olettaen että kyse on veronalaisesta korkotulosta eikä vähennyksiä huomioida. Jos luottotappioita syntyy, verovaikutus riippuu siitä, miten tappiot voidaan vähentää ja minä verovuonna ne katsotaan lopullisiksi.

Lainanottajan ja sijoittajan näkökulmat samasta tuotteesta

Lainanottaja, joka on saanut pankilta kielteisen päätöksen

Lainanottajan kannalta vertaislaina voi näyttäytyä “toisena mahdollisuutena”, mutta reunaehdot ovat usein kovemmat kuin pankissa: korkeampi korko, tiukemmat kulurakenteet ja suurempi riski velkakierteen jatkumisesta, jos alkuperäinen hylkäys syy oli heikko takaisinmaksukyky. Suomessa luoton hintaa rajoittaa korkokattojärjestelmä, jossa korko sidotaan viitekorkoon ja marginaaliin, ja samalla on myös nimelliskorkoa koskeva yläraja. Tämä rajoittaa äärimmäisiä korkoja, mutta ei tee luotosta automaattisesti “edullista”, koska kokonaiskustannuksiin vaikuttavat myös muut luottokustannukset.

Luottopäätösten taustalla oleva tietoympäristö on muuttunut positiivisen luottotietorekisterin myötä. Luotonantajille syntyy velvoitteita tarkistaa luotto- ja tulotietoja osana luottokelpoisuuden arviointia, mikä voi tarkoittaa, että pankin hylkäyksen jälkeen hylkäys voi tulla myös muualta, jos velkakuorma tai maksukyky ei kestä.

Sijoittaja, joka hakee korkoa mutta haluaa ymmärtää riskin

Sijoittajan näkökulmasta vertaislaina muistuttaa käytännössä korkeariskistä luottosijoitusta, ei “korkotiliä”. Joukkorahoituksen riskivaroituksissa todetaan suoraan, ettei sijoitus kuulu talletussuojan tai sijoittajansuojajärjestelmien piiriin, ja tuoton puuttuminen on mahdollinen lopputulos. Tämä kehystää koko tuotteen luonteen: sijoittaja kantaa luottoriskin ja usein myös likviditeettiriskin.

EU-tason sijoittajansuojassa korostuvat myös ei-ammattimaisille sijoittajille suunnatut suojamekanismit, kuten osaamistesti, tappionsietokyvyn simulointi ja neljän päivän harkinta-aika. Nämä mekanismit parantavat päätöksenteon laatua, mutta eivät muuta lainojen taloudellista perustodennäköisyyttä: jos velallinen ei maksa, korko ei pelasta pääomatappiota.

Alustojen ja lainojen arviointilista ennen kuin sitoo euroakaan

Vertaislainojen riskit ja tuotto kiteytyvät lopulta siihen, kuinka hyvin ymmärtää sopimuksen, riskit ja oman talouden puskurin. Alla on tiivis tarkistuslista lukijalle.

Johtopäätös on lyhyt ja neutraali: vertaislainat voivat olla rationaalinen osa vaihtoehtoista korkosalkkua, jos ne käsittelee luottoriskinä ja mitoittaa sijoituksen tappionsietokyvyn mukaan. Samalla ne ovat väärä paikka hätärahastolle, ja väärät oletukset luottotappioista tai likviditeetistä voivat muuttaa “hyvän koron” heikoksi nettotuotoksi.

- Varmista alustan luvitus/rekisteröinti ja valvontastatus (erityisesti jos alusta toimii Suomessa tai markkinoi Suomeen).

- Tarkista, miten luottoriski on mallinnettu ja raportoitu: maksukyvyttömyysaste, viiveet, perintä ja palautusaste.

- Älä arvioi tuottoa nimelliskoron perusteella, vaan kysy itseltäsi “korko miinus tappiot miinus kulut”.

- Arvioi likviditeetti: onko jälkimarkkinaa, millä ehdoilla, ja mitä tapahtuu jos markkina kuivuu.

- Selvitä kulut: palvelumaksut, mahdolliset transaktiomaksut, perintäkulut ja valuuttakulut.

- Tarkista, kuka hoitaa lainojen hallinnoinnin poikkeustilanteessa (alustan häiriö tai konkurssi).

- Tee oma stressitesti: mitä jos luottotappiot kaksinkertaistuvat tai palautusaste putoaa.

- Huomioi inflaatio ja korkoympäristö, koska ne vaikuttavat reaalituottoon ja vaihtoehtoiskorkoihin.

- Selvitä verotus ja dokumentointi: korkotulojen veroprosentti ja milloin luottotappiot ovat vähennettävissä näyttövaatimusten kannalta.

- Jos olet lainanottaja, huomioi korkokatto ja kokonaiskustannukset, ja arvioi samalla realistisesti takaisinmaksukykyäsi, koska luottokelpoisuutta arvioidaan nykyisin myös positiivisen luottotietorekisterin kautta.

Vertaislainojen riskit ja tuotot kokemuksia

”Aloitin pienillä summilla ja olin aluksi melko tyytyväinen siihen, miten tasaisesti korkoa kertyi. Kun ensimmäiset myöhästymiset tulivat, huomasin, että tuotto on oikeasti vähän kuin maraton. Se näyttää hyvältä, jos jaksaa katsoa pidemmälle kuin pari kuukautta.” – Mikko, 36

”Minulle suurin yllätys oli se, miten eri tavalla “käteinen” käyttäytyy vertaislainoissa. Kuukausittain palautuu kyllä rahaa, mutta jos haluaa ison summan nopeasti ulos, se ei aina ole realistista ilman kompromisseja.” – Janne, 42

”Kun aloitin, ajattelin että raportit hoitavat kaiken. Sitten huomasin, että oma kirjanpito helpottaa: milloin laina meni myöhään, mitä palautui ja miten se näkyy verotuksessa. Kun tämän otti rutiiniksi, kokonaisuus tuntui paljon selkeämmältä.” – Laura, 39